คาด ตลาดที่อยู่อาศัยในกรุงเทพ-ปริมณฑล ปี 67 ลบ 10%-40%(YoY)

“แอล ดับเบิลยู เอส” คาดการณ์ตลาดที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ปี 2567 มีแนวโน้มติดลบ 10% - 40% เมื่อเทียบกับปี 2566 ผลจากกำลังซื้อชะลอตัว ถึงแม้อัตราดอกเบี้ยจะปรับตัวลดลงมา 0.25%

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด บริษัท วิจัยและพัฒนาอสังหาริมทรัพย์ ในเครือ บริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวถึง แนวโน้มการเปิดตัวที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ในปี 2567 ว่าจะปรับตัวลดลงทั้งจำนวนหน่วยและมูลค่าการเปิดตัว โดยคาดว่าจะมีจำนวนหน่วยเปิดตัวลดลงประมาณ 20% - 40% ในขณะที่มูลค่าจะลดลงประมาณ 10% - 30% เมื่อเทียบกับปี 2566 โดยคาดว่าจะมีจำนวนหน่วยเปิดตัวในปี 2567 ที่ 59,000 - 79,000 หน่วย คิดเป็นมูลค่าประมาณ 380,000 - 489,000 ล้านบาท ซึ่งเป็นผลมาจากกำลังซื้อชะลอตัว ถึงแม้เศรษฐกิจจะมีแนวโน้มฟื้นตัวในช่วงไตรมาสสุดท้ายของปี 2567 อัตราดอกเบี้ยมีแนวโน้มปรับตัวลดลง หลังจากที่คณะกรรมการนโยบายการเงินมีมติลดดอกเบี้ยนโยบายจาก 2.50% เป็น 2.25% เมื่อเดือนตุลาคมที่ผ่านมาก็ตาม “ปัญหาใหญ่ของภาคอสังหาฯ อยู่ที่สถาบันการเงินมีความเข้มงวดในการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัย (Mortgage Loan) ทำให้มีอัตราการปฏิเสธสินเชื่อสูงถึง 70% โดยเฉพาะที่อยู่อาศัยที่ระดับราคาไม่เกิน 3 ล้านบาท ผนวกกับสถาบันการเงินเข้มงวดในการพิจารณาสินเชื่อโครงการ (Project Finance) โดยมีข้อกำหนดว่าจะอนุมัติสินเชื่อโครงการเมื่อมียอดขายตั้งแต่ 30 - 50% ส่งผลให้ผู้ประกอบการอสังหาฯ ต้องชะลอแผนการเปิดตัวโครงการใหม่ๆ หลายโครงการเปิดตัวแล้วก็ชะลอหรือยกเลิกการเปิดตัวโครงการไป ในขณะที่สินค้าคงเหลือที่มีอยู่ในระบบยังมีเพียงพอต่อการขาย ทำให้ผู้ประกอบการอสังหาฯ หลายแห่งชะลอแผนการเปิดตัวโครงการใหม่ในช่วงเวลาที่เหลือของปี” นายประพันธ์ศักดิ์ กล่าว

จากแนวโน้มดังกล่าว ทำให้มีการเปิดตัวโครงการที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพและปริมณฑลสะสม 9 เดือนแรก (มกราคม - กันยายน) ปี 2567 ลดลง โดยมีจำนวนโครงการเปิดตัวทั้งหมด 251 โครงการ คิดเป็นจำนวน 41,453 หน่วย คิดเป็นมูลค่า 274,767 ล้านบาท ลดลง 19%, 39% และ 19% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 ที่มีการเปิดตัวโครงการทั้งสิ้น 310 โครงการ จำนวน 67,772 หน่วย คิดเป็นมูลค่ารวม 338,655 ล้านบาท โดยมีอัตราขาย ณ วันเปิดตัวที่ 15% จากหน่วยเปิดตัวทั้งหมด ลดลงจากช่วงเวลาเดียวกันของปีก่อนหน้าซึ่งมีอัตราขายได้อยู่ที่ 17%

ในจำนวนดังกล่าว เป็นการเปิดตัวโครงการอาคารชุดพักอาศัย สะสมในเดือนมกราคม - กันยายนปี 2567 ทั้งหมด 45 โครงการ จำนวน 15,123 หน่วย มูลค่า 73,306 ล้านบาท ลดลง 26%, 52% และ 15% ตามลำดับ และมีอัตราการขาย ณ วันเปิดตัวเฉลี่ยอยู่ที่ 27% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 ซึ่งมีจำนวนการเปิดตัวโครงการใหม่ 61 โครงการ คิดเป็นหน่วยเปิดตัวใหม่จำนวน 31,325 หน่วย และมูลค่า 85,782 ล้านบาท มีอัตราการขายได้ 27% ของจำนวนหน่วยเปิดตัว ถึงแม้จำนวนหน่วยและมูลค่าการเปิดตัวใหม่จะลดลง แต่ราคาอาคารชุดพักอาศัยในช่วง 9 เดือนแรกยังคงสูงขึ้นเมื่อเทียบกับระยะเดียวกันของปี 2566 โดยมีราคาขายเฉลี่ยอยู่ที่ 4.85 ล้านบาทต่อหน่วย เพิ่มขึ้น 77% จากระยะเดียวกันของปี 2566 ที่มีราคาขายเฉลี่ยที่ 2.74 ล้านบาทต่อหน่วย เป็นผลมาจากผู้ประกอบการมีแนวโน้มพัฒนาโครงการอาคารชุดที่มีมูลค่าต่อหน่วยสูงขึ้นจากปีก่อนหน้า เพื่อเลี่ยงกลุ่มเสี่ยงที่จะถูกปฏิเสธสินเชื่อจากสถาบันการเงิน รวมถึงการเปิดตัวโครงการมูลค่าสูงอย่างโครงการปอร์เช่ ดีไซน์ ทาวเวอร์ และ ทำเลที่มีการเปิดตัวสะสมและขายสะสมสูงสุด ในช่วงไตรมาส 3 (เดือนกรกฎาคม - กันยายน) ปี 2567 อยู่ในทำเลรามคำแหง ซึ่งมีรถไฟฟ้าสายสีเหลืองตัดกับสายสีส้มที่ช่วยเรื่องการเดินทางได้สะดวกมากขึ้น

ในส่วนของตลาดบ้านพักอาศัย ระดับราคาต่ำกว่า 10 ล้านบาท การเปิดตัวโครงการทั้งจำนวนหน่วยและมูลค่าลดลงเช่นเดียวกันกับตลาดอาคารชุด โดยเปิดตัวใหม่สะสม 9 เดือนแรก (มกราคม - กันยายน) ปี 2567 จำนวนทั้งหมด 132 โครงการ จำนวน 21,620 หน่วย คิดเป็นมูลค่า 96,034 ล้านบาท ลดลง 22%, 31% และ 27% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 ซึ่งมีจำนวน 170 โครงการ 31,345 หน่วย คิดเป็นมูลค่า 130,847 ล้านบาท สอดคล้องกับความต้องการของผู้บริโภคที่เริ่มชะลอตัวลงมาตั้งแต่ช่วงปีก่อนหน้า ในขณะที่อัตราการขายบ้านพักอาศัย ณ วันเปิดตัวโครงการ ในช่วง 9 เดือนแรกของปี 2567 อยู่ที่ 8% เพิ่มขึ้นจากอัตราเฉลี่ยที่ 7% ในระยะเดียวกันของปี 2566

โดยบ้านพักอาศัยที่มีการเปิดตัวโครงการมากสุดเป็นกลุ่มทาวน์เฮ้าส์ คิดเป็นสัดส่วน 51% ของจำนวนหน่วยเปิดตัวใหม่ทั้งหมด ตามมาด้วย บ้านเดี่ยวคิดเป็นสัดส่วน 29% และ บ้านแฝดเป็นสัดส่วน 20% โดยในช่วงไตรมาส 3 นี้ (เดือนกรกฎาคม-กันยายน) มีหน่วยเปิดตัวสะสมสูงสุดในทำเลพระราม 2 - มหาชัย แต่มีหน่วยขายได้สะสมสูงสุดในทำเลรังสิต - ปทุมธานี เนื่องจากปัจจัยเรื่องราคา ที่ยังสามารถเดินทางเข้าใจกลางเมืองได้

ตลาดบ้านพรีเมี่ยม เริ่มชะลอตัว

ตลาดบ้านพรีเมี่ยมเร่ิมมีแนวโน้มชะลอตัวจากปัจจัยที่ท้าทายจากสภาวะเศรษฐกิจ ที่เติบโตอย่างต่อเนื่องมาตั้งแต่ปี 2565 หรือตั้งแต่ช่วงหลังจากการแพร่ระบาดของโควิด-19 ที่ผู้ประกอบการปรับตัวให้ตอบสนองกับความต้องการผู้บริโภคในกลุ่มผู้ที่มีกำลังซื้อสูง ส่งผลทำให้ในช่วง 9 เดือนแรก (มกราคม-กันยายน) ปี 2567 มีโครงการเปิดตัวใหม่สะสมทั้งหมด 79 โครงการ จำนวน 4,710 หน่วย คิดเป็น มูลค่า 105,426 ล้านบาท คงที่ในส่วนของจำนวนโครงการ แต่ลดลงในด้านหน่วยและมูลค่า 8% และ 14%ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 ซึ่งมีจำนวน 79 โครงการ 5,102 หน่วย คิดเป็นมูลค่า 122,025 ล้านบาท แต่ในด้านกำลังซื้อเร่ิมชะลอตัวเมื่อเทียบกับปี 2566 โดยมีอัตราการขายเฉลี่ย ณ วันเปิดตัว ที่ 9% ในปี 2567 ขณะที่ปี 2566 มีอัตราการขายได้อยู่ที่ 13% โดยโครงการที่เปิดตัวใหม่ในปี 2567 เป็นประเภทบ้านเดี่ยว คิดเป็นสัดส่วนสูงถึง 89% ของหน่วยเปิดตัวทั้งหมด โดยผู้ประกอบการเน้นพัฒนาโครงการในระดับราคามากกว่า 20 ล้านบาทต่อหน่วย และยังมีแนวโน้มที่จะสูงขึ้นอีกจากปัจจัยเรื่องราคาที่ดิน รวมถึงแปลงที่ดินที่เหมาะต่อการพัฒนาโครงการที่หาได้ยากมากขึ้น โดยบ้านพรีเมี่ยมเปิดตัวสะสมและมีหน่วยขายได้สูงสุดในไตรมาส 3 (เดือนกรกฎาคม-กันยายน) สูงสุดในทำเลราชพฤกษ์

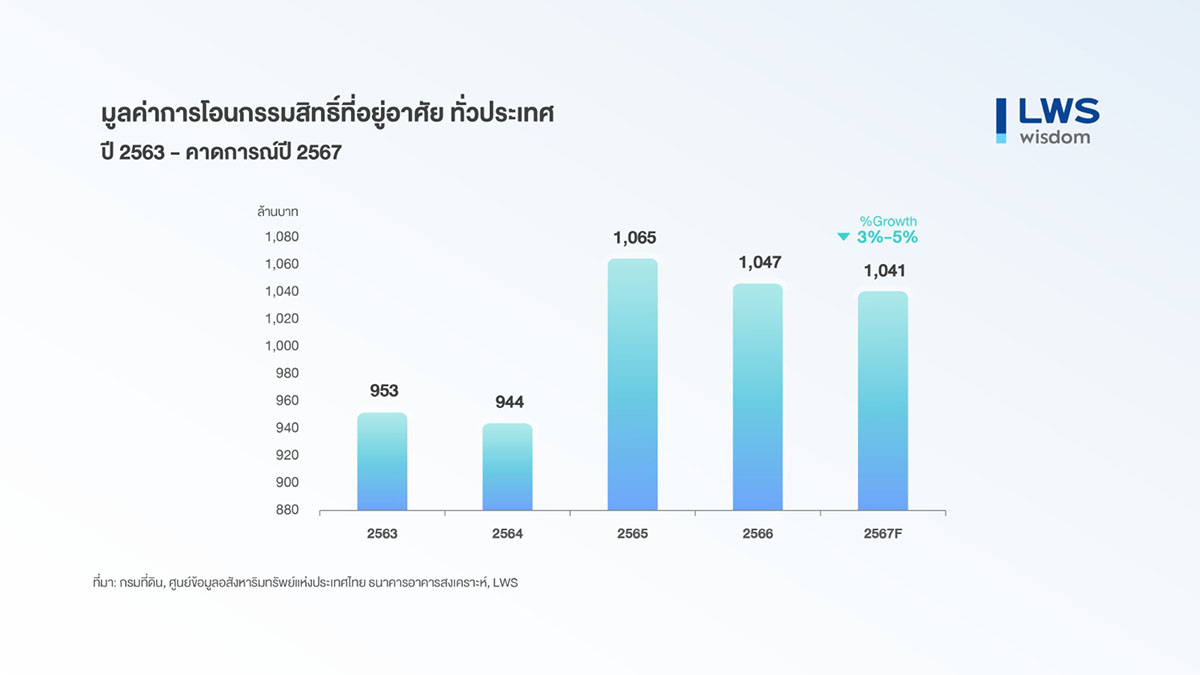

“นอกจากการเปิดตัวโครงการมีแนวโน้มลดลงแล้ว คาดว่ามูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2567 มีแนวโน้มที่จะใกล้เคียงกับปี 2566 คือประมาณ 1.05 ล้านล้านบาท หรือ อาจจะลดลงประมาณ 3-5% จากปี 2566 เนื่องจากสถาบันการเงินเข้มงวดในการพิจารณาอนุมัติสินเชื่อ และไม่มีมาตรการกระตุ้นภาคอสังหาฯ ในช่วงไตรมาสสุดท้ายของปี หลังจากที่ยอดโอนกรรมสิทธิที่อยู่อาศัยในครึ่งแรกของปี 2567 อยู่ที่ 452,136 ล้านบาท ลดลง 5.7% จากระยะเดียวกันของปี 2566” นายประพันธ์ศักดิ์ กล่าว

11464

")

จำนวน 3 รุ่น ใช้สิทธิในการประชุมผู้ถือหุ้นกู้ ในวันที่ 20 พฤศจิกายน 2567")

")

")

จาก Moody’s เทียบเท่าอันดับเครดิตของประเทศไทย ต่อเนื่องเป็นปีที่ 16")

หรือ ANAN ผู้นำแห่งวงการพัฒนาที่อยู่อาศัยสำหรับคนเมือง ครองตำแหน่งผู้นำตลาดคอนโดมิเนียมติดรถไฟฟ้า ประกาศผลประกอบการไตรมาส3/2567 สามารถสร้างกำไรสุทธิกว่า 23 ล้านบาท เ")