กนง. คงดอกเบี้ยที่ร้อยละ 2.5 ต่อเนื่องเป็นครั้งที่ 5 คาดยังมีโอกาสปรับลดอัตราดอกเบี้ยนโยบาย เนื่องจากเศรษฐกิจระยะข้างหน้ายังเปราะบาง

โดย ฉมาดนัย มากนวล

Krungthai COMPASS

Key Highlights

● กนง. มีมติ 6 ต่อ 1 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ต่อปี ซึ่งอยู่ในระดับเดิมต่อเนื่องเป็นครั้งที่ 5 เนื่องจากประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวด้วยแรงขับเคลื่อนจากภาคการท่องเที่ยวและอุปสงค์ในประเทศเป็นสำคัญ ขณะที่อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับลงได้มากกว่าที่มองไว้ โดยอัตราเงินเฟ้อคาดการณ์ระยะปานกลางยังคงสอดคล้องกับกรอบเป้าหมาย

● Krungthai COMPASS ประเมิน กนง. ยังมีโอกาสปรับลดอัตราดอกเบี้ยนโยบายในระยะข้างหน้า เนื่องจากในช่วง 2H67 เศรษฐกิจไทยอาจเผชิญความเสี่ยงด้านต่ำเพิ่มเติมจากการบริโภคภาคเอกชนที่มีแนวโน้มอ่อนแอลงตามการปรับลดของความเชื่อมั่นผู้บริโภค และการลงทุนภาคเอกชนแผ่วลงจากสัญญาณการนำเข้าสินค้าทุนที่ติดลบ ขณะที่การตีตลาดของสินค้าจีนกระทบการผลิตในประเทศ ขณะที่อัตราเงินเฟ้อทั่วไปที่ปรับลดลงกว่าที่ กนง. ประเมินไว้ อาจเปิดช่องเพิ่มเติมสำหรับการปรับอัตราดอกเบี้ยนโยบายลงในระยะข้างหน้า

กนง. มีมติข้างมาก “คง” อัตราดอกเบี้ยนโยบายที่ร้อยละ 2.50 ต่อปี ถือเป็นการคงดอกเบี้ยระดับเดิมต่อเนื่องเป็นครั้งที่ 5

กนง. มีมติ 6 ต่อ 1 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 2.50 ต่อปี ในการประชุมครั้งที่ 4/2567 โดยมีสาระสำคัญดังนี้

● เศรษฐกิจไทยมีแนวโน้มขยายตัวใกล้เคียงกับที่เคยประเมินไว้ ด้วยแรงขับเคลื่อนจากภาคการท่องเที่ยวและอุปสงค์ในประเทศเป็นสำคัญ แม้แรงส่งจากการบริโภคภาคเอกชนจะชะลอลงบ้างหลังจากที่ก่อนหน้านี้ขยายตัวได้ดี ด้านการส่งออกและการผลิตภาคอุตสาหกรรมฟื้นตัวอย่างค่อยเป็นค่อยไป โดยสินค้าบางกลุ่มถูกกดดันจากปัญหาเชิงโครงสร้างและความสามารถในการแข่งขัน ทั้งนี้การฟื้นตัวในแต่ละภาคส่วนยังมีความแตกต่างกัน โดยเฉพาะการปรับตัวของรายได้กลุ่มแรงงานภาคการผลิตและอาชีพอิสระค่อนข้างช้ากว่ากลุ่มอื่น ในระยะข้างหน้า จะต้องติดตามความเสี่ยงด้านต่ำจากการลงทุนและการบริโภคภาคเอกชน

● อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับลงได้มากกว่าที่มองไว้ ส่วนหนึ่งจากราคาสินค้าเกษตรซึ่งจะชะลอตัวลงตามผลผลิตที่มีแนวโน้มขยายตัวดีจากสภาพอากาศที่เอื้ออำนวย ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มอยู่ในระดับต่ำ ส่วนหนึ่งเป็นผลจากปัจจัยเชิงโครงสร้างที่ส่งผลให้ราคาหมวดพลังงานและอาหารสดมีแนวโน้มจะไม่เร่งขึ้นมากเมื่อเทียบกับอดีต อีกทั้งการแข่งขันจากสินค้านำเข้าสูงขึ้น ประเมินว่าอัตราเงินเฟ้อทั่วไปจะทยอยกลับเข้าสู่กรอบเป้าหมายในช่วงปลายปี 2567 แต่ยังต้องติดตามผลจากการขยายมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ทั้งนี้ อัตราเงินเฟ้อคาดการณ์ระยะปานกลางยังคงสอดคล้องกับกรอบเป้าหมาย

● ภาวะการเงินโดยรวมตึงตัวขึ้น โดยตลาดการเงินเคลื่อนไหวผันผวนจากการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มเศรษฐกิจและทิศทางนโยบายการเงินของประเทศเศรษฐกิจหลัก ด้านต้นทุนการกู้ยืมภาคเอกชนผ่านระบบธนาคารพาณิชย์และตราสารหนี้ยังทรงตัวใกล้เคียงเดิม ภาพรวมของสินเชื่อภาคธุรกิจทรงตัว แม้ปัญหาเชิงโครงสร้างกดดันสินเชื่อกลุ่มอุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ให้หดตัว ขณะที่สินเชื่อ SMEs หดตัวตามความเสี่ยงด้านเครดิตที่สูงขึ้น ด้านสินเชื่อครัวเรือนชะลอตัวและมีสัญญาณคุณภาพสินเชื่อที่ด้อยลง ปัจจัยหลักจากรายได้กลุ่มเปราะบางซึ่งฟื้นตัวช้าและกดดันความสามารถในการชำระหนี้ โดยคณะกรรมการ กนง. มีความเห็นว่าจะต้องติดตามผลกระทบของคุณภาพสินเชื่อที่ด้อยลงต่อภาวะการเงินและเศรษฐกิจต่อไป

● มาตรการหนุนการเข้าถึงสินเชื่อของ SMEs มีความสำคัญ ซึ่งคณะกรรมการ กนง. สนับสนุนต่อแนวทางการแก้ปัญหาดังกล่าว เช่น มาตรการค้ำประกันสินเชื่อ รวมถึงนโยบายของ ธปท. ที่ให้สถาบันการเงินช่วยเหลือลูกหนี้ผ่านการปรับโครงสร้างหนี้ ซึ่งเป็นการแก้ปัญหาที่ตรงจุดและมีส่วนช่วยให้กระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ (debt deleveraging) เกิดขึ้นอย่างต่อเนื่อง

Implication:

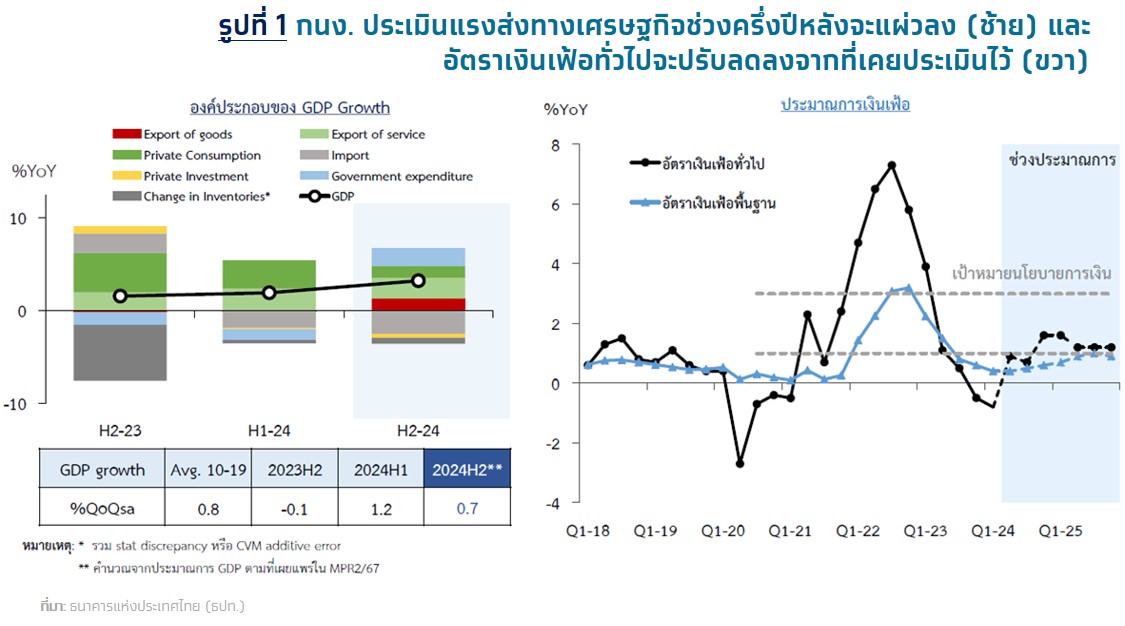

● Krungthai COMPASS ประเมินว่ายังคงมีความเป็นไปได้จะมีการปรับลดอัตราดอกเบี้ยนโยบายในระยะข้างหน้า เนื่องจากภาวะเศรษฐกิจในช่วงที่เหลือของปียังเปราะบาง สะท้อนจากมุมมองของ กนง. ต่อภาพเศรษฐกิจที่แผ่วลงในช่วงครึ่งหลังของปี 2567 ซึ่งคาดว่า GDP เติบโต 0.7%QoQsa (เทียบกับ 1.2% ในครึ่งปีแรก) ตามการบริโภคระยะข้างหน้าที่มีแนวโน้มชะลอตัวและมีบทบาทน้อยลงต่อการขยายตัวในช่วงที่เหลือของปี ขณะที่การลงทุนอาจเผชิญความเสี่ยงด้านต่ำเพิ่มเติมจากปัญหาเชิงโครงสร้างที่กดดันการผลิต สอดคล้องกับ Krungthai COMPASS ซึ่งประเมินเช่นกันว่า เศรษฐกิจช่วง 2H67 ยังมีความเสี่ยงด้านต่ำจากการบริโภคภาคเอกชนที่มีแนวโน้มอ่อนแอลงจากปัญหาหนี้ครัวเรือน และการปรับตัวลงของความเชื่อมั่นผู้บริโภค ประกอบกับการลงทุนภาคเอกชนซึ่งอาจแผ่วลงจากสัญญาณการนำเข้าสินค้าทุนที่ติดลบและการหดตัวของดัชนีการผลิตภาคอุตสาหกรรม ปัจจัยหนึ่งจากการตีตลาดของสินค้าจีนซึ่งจะรุนแรงมากขึ้นตามการยกระดับของสงครามการค้าและปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ นอกจากนี้ มุมมองของ กนง. ต่อทิศทางอัตราเงินเฟ้อทั่วไปซึ่งปรับลดลงกว่าที่ประเมินไว้ จะช่วยเปิดช่องเพิ่มเติมสำหรับการปรับอัตราดอกเบี้ยนโยบายลงในระยะข้างหน้า ส่วนหนึ่งจากราคาสินค้าเกษตรที่มีแนวโน้มชะลอตัวลง และการนำเข้าสินค้าราคาถูกจากจีนเพิ่มขึ้น นอกจากนี้ Krungthai COMPASS มองว่าแรงกดดันเงินเฟ้อด้านอุปสงค์ยังอ่อนแรง โดยอัตราเงินเฟ้อพื้นฐาน (ครอบคลุมสินค้า 67.06% ของตะกร้าเงินเฟ้อ) ล่าสุดในเดือน ก.ค. 2567 อยู่ที่เพียง 0.52% ทรงตัวต่ำกว่า 1.0% มาเป็นเวลากว่า 1 ปีแล้ว สะท้อนถึงกำลังซื้อภายในประเทศที่อ่อนแอ

8587

’")

เริ่มซื้อขาย 12 ก.ย. นี้")

’ และ ‘โอเชี่ยนไลฟ์ สมาร์ท โกล 12/5 (2)’ ตอบโจทย์ช่วงเศรษฐกิจผันผวน")