กกร. คาด GDP ปี 66 ขยายตัว 3-3.5% กังวลปรับขึ้นค่าไฟ-ชะลอขึ้นค่าแรง 600 บาท

นายสนั่น อังอุบลกุล ประธานกรรมการสภาหอการค้าแห่งประเทศไทย เป็นประธานการประชุมคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) ประจำเดือนธันวาคม 2565 โดยมีนายเกรียงไกร เธียรนุกุล ประธานสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) และนายผยง ศรีวณิช ประธานสมาคมธนาคารไทย เป็นประธานร่วมในการประชุม

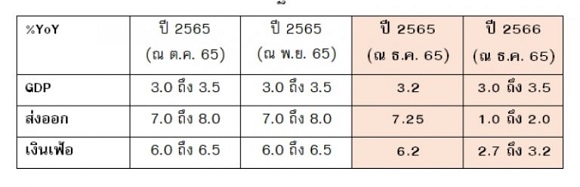

ที่ประชุม กกร. คาดการณ์ว่า เศรษฐกิจไทยในปี 2566 มีแนวโน้มขยายตัวที่ 3-3.5% ซึ่งจะเป็นอัตราการเติบโตที่น้อยกว่าประเทศคู่เทียบในภูมิภาคอาเซียนอย่างมาเลเซีย อินโดนีเซีย และฟิลิปปินส์ ขณะที่การส่งออกประเมินว่า จะชะลอตัวตามแนวโน้มเศรษฐกิจโลกที่อ่อนแอลง ซึ่งคาดว่าจะขยายตัวในกรอบ 1-2% ส่วนอัตราเงินเฟ้อทั่วไปคาดว่า จะอยู่ในกรอบ 2.7-3.2% สำหรับ เศรษฐกิจไทยในปี 2565 ยังขยายตัวสอดคล้องกับกรอบการประมาณการที่เคยคาดไว้ จากอานิสงส์ของการส่งออกในช่วง 9 เดือนแรก และตามการปรับตัวดีขึ้นของภาคการท่องเที่ยว และอุปสงค์ภายในประเทศ

สรุปประเด็นแถลงข่าว ประจำเดือนธันวาคม 2565

- การชะลอตัวของเศรษฐกิจโลกเริ่มมีผลกระทบต่อการส่งออกอย่างชัดเจน กิจกรรมในภาคการผลิตของประเทศหลักไม่ว่าจะเป็นสหรัฐฯ กลุ่ม EU ญี่ปุ่น และจีน ชะลอตัวลงพร้อมกันในเดือนพฤศจิกายน สอดคล้องกับการที่การส่งออกสินค้าหดตัวในประเทศที่มีความสำคัญด้านห่วงโซ่อุปทาน ได้แก่ เกาหลีใต้ และไต้หวัน ส่วนการส่งออกของประเทศไทยก็หดตัวเป็นครั้งแรกในรอบ 20 เดือนในเดือนตุลาคม สำหรับในปี 2566 เศรษฐกิจโลกมีแนวโน้มชะลอตัวต่อเนื่องจากภาวะการเงินที่ตึงตัว และวิกฤตเงินเฟ้อ

โดยเขตเศรษฐกิจหลักเผชิญความเสี่ยงที่แตกต่างกัน สหรัฐฯ เศรษฐกิจมีแนวโน้มชะลอตัวแต่อาจไม่เกิดภาวะถดถอยเนื่องจากตลาดแรงงานยังแข็งแกร่ง ขณะที่ยุโรปจะได้รับผลกระทบหนักสุดจากวิกฤตพลังงานจึงมีโอกาสสูงที่จะเข้าสู่ภาวะถดถอย ส่วนจีนที่กลับมาประสบปัญหาการแพร่ระบาดระลอกใหม่รวมถึงการต่อต้านมาตรการล็อกดาวน์อาจซ้ำเติมเศรษฐกิจจีนที่อยู่ในช่วงชะลอตัวจากปัญหาภาคอสังหาริมทรัพย์

- เศรษฐกิจไทยฟื้นตัวในปี 2566 ด้วยแรงจากเครื่องยนต์เดียวคือภาคการท่องเที่ยว จึงฟื้นตัวได้ไม่เต็มที่และยังมีสัญญาณของความเปราะบาง ภายใต้บริบทของการปรับนโยบายเศรษฐกิจสู่ภาวะปกติ ในระยะข้างหน้าที่การส่งออกมีแนวโน้มชะลอตัว การฟื้นตัวของเศรษฐกิจไทยจะพึ่งพาภาคการท่องเที่ยวเป็นหลัก ทั้งในมิติของการสร้างรายได้ให้กับประเทศ การจ้างงานให้กับแรงงาน และรายได้ให้กับครัวเรือน ซึ่งคาดว่าในปี 2566 จะมีนักท่องเที่ยวเข้ามามากกว่า 20 ล้านคน หรือเพิ่มขึ้นเท่าตัวจากปีปัจจุบัน อย่างไรก็ตาม เศรษฐกิจยังมีสัญญาณของความเปราะบางที่สะท้อนให้เห็น เช่น สินเชื่อที่ถูกจัดชั้นว่ามีความเสี่ยงด้านเครดิตเพิ่มขึ้นอย่างมีนัยสำคัญนั้นมีสัดส่วนที่สูงขึ้น และผู้ประกอบการขนาดเล็กที่ยังมีการค้างชำระเป็นสัดส่วนสูงแม้จะพ้นช่วงโควิด-19 มาแล้ว

นอกจากนี้ เครื่องยนต์เดียวอาจมีแรงส่งไม่เพียงพอ ในภาวะที่ธุรกิจมีแรงกดดันจากภาวะต้นทุนจากค่าไฟ ค่าแรง และวัตถุดิบ นอกจากนี้ ยังมีผลกระทบจากบริบทของการปรับนโยบายเศรษฐกิจสู่ภาวะปกติ (Policy Normalization) ของธนาคารแห่งประเทศไทย โดยเฉพาะการปรับค่าธรรมเนียม FIDF ตั้งแต่ ม.ค. 2566 ซึ่งเป็นต้นทุนสำคัญของระบบการเงิน และอาจจะทำให้อัตราดอกเบี้ยเงินกู้ปรับสูงขึ้นได้ถึง 0.4-0.6% ในคราวเดียว

- สำหรับ ปี 2566 ประเมินว่า เศรษฐกิจไทยจะเติบโตจากปัจจัยสนับสนุนด้านการท่องเที่ยวและการบริโภคภาคเอกชนเป็นหลัก ในขณะที่มีข้อจำกัดจากภาวะเศรษฐกิจโลกชะลอตัวและการปรับนโยบายเศรษฐกิจสู่ภาวะปกติ ที่ประชุม กกร. จึงคาดการณ์ว่าเศรษฐกิจไทยในปี 2566 มีแนวโน้มขยายตัวที่ 3.0-3.5% ซึ่งจะเป็นอัตราการเติบโตที่น้อยกว่าประเทศคู่เทียบในภูมิภาคอาเซียนอย่างมาเลเซีย อินโดนีเซีย และฟิลิปปินส์

ขณะที่การส่งออกประเมินว่าจะชะลอตัวตามแนวโน้มเศรษฐกิจโลกที่อ่อนแอลง ซึ่งคาดว่าจะขยายตัวในกรอบ 1.0% ถึง 2.0% ส่วนอัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ในกรอบ 2.7 ถึง 3.2% สำหรับเศรษฐกิจไทยในปี 2565 ยังขยายตัวสอดคล้องกับกรอบการประมาณการที่เคยคาดไว้ จากอานิสงส์ของการส่งออกในช่วง 9 เดือนแรก และตามการปรับตัวดีขึ้นของภาคการท่องเที่ยวและอุปสงค์ภายในประเทศ โดยที่ประชุม กกร. คาดว่าเศรษฐกิจไทยปี 2565 จะขยายตัวได้ 3.2% ขณะที่มูลค่าการส่งออกจะขยายตัวได้ 7.25% และอัตราเงินเฟ้อทั่วไปคาดว่าอยู่ที่ 6.2%

กรอบประมาณการเศรษฐกิจปี 2565-2566 ของ กกร.

- ในประเด็นทิศทางดอกเบี้ยที่เพิ่มสูงขึ้น ธนาคารแห่งประเทศไทยได้ปรับอัตราดอกเบี้ยนโยบายขึ้นจาก 0.5% เป็น 1.25% ในปี 2565 และมีแนวโน้มที่จะปรับขึ้นอย่างค่อยเป็นค่อยไปในปี 2566 โดยที่ประชุม กกร. ประเมินว่าเป็นทิศทางที่สอดคล้องกับเศรษฐกิจที่ทยอยฟื้นตัว และมีความจำเป็นเพื่อป้องกันความเสี่ยงจากอัตราเงินเฟ้อที่อยู่ในระดับสูง

นอกจากนี้ ธนาคารแห่งประเทศไทยจะมีการปรับขึ้นค่าธรรมเนียม FIDF กลับสู่ระดับปกติที่ 0.46% ในคราวเดียว ตั้งแต่ ม.ค. 2566 ทำให้ต้นทุนในระบบธนาคารพาณิชย์เพิ่มขึ้นราว 4 หมื่นล้านบาท ซึ่งการส่งผ่านนโยบายดังกล่าวจะเกิดขึ้นโดยการปรับขึ้นอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์

ดังนั้น การปรับนโยบายเศรษฐกิจสู่ภาวะปกติจะส่งผลให้ภาคครัวเรือนและธุรกิจมีต้นทุนทางการเงินที่สูงขึ้นในระยะข้างหน้า ระบบธนาคารพาณิชย์ได้ติดตามและประเมินความสามารถในการชำระหนี้ของลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ทุกกลุ่มอย่างต่อเนื่อง ซึ่งจากข้อมูลของเครดิตบูโรพบว่า ณ เดือนกันยายน 2565 มีลูกหนี้รายย่อยที่ประสบปัญหาในการชำระหนี้เกิน 90 วันจากผลกระทบจากโควิด-19 อยู่ราว 3.2 ล้านราย โดยในจำนวนนี้เป็นลูกหนี้ของธนาคารพาณิชย์ราว 4.24 แสนราย เพิ่มขึ้นจาก 2.75 แสนรายในเดือนมกราคม 2565

นอกจากนี้ ยังพบว่า ลูกหนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่เกิน 20 ล้านบาท ประสบปัญหาในการชำระหนี้ 1 เดือนและ 2 เดือนขึ้นไป ยังคงเพิ่มขึ้นแม้โควิด-19 จะคลี่คลายลงแล้ว ทั้งนี้ระบบธนาคารพาณิชย์จึงยังมีการกันสำรองในระดับสูงเพื่อให้มั่นใจในความมีเสถียรภาพ ในขณะเดียวกันก็พร้อมให้ความช่วยเหลือกลุ่มเปราะบางในช่วงการเปลี่ยนผ่าน และพร้อมสนับสนุนการปรับตัวที่จะนำไปสู่การฟื้นตัวได้อย่างยั่งยืน

จากภาวะเศรษฐกิจที่เริ่มฟื้นตัวแต่ยังมีความเปราะบาง กระทรวงการคลังจึงประสานงานกับสถาบันการเงินของรัฐจัดงานมหกรรมร่วมใจแก้หนี้สัญจร : มีหนี้ต้องแก้ไข เริ่มต้นใหม่อย่างยั่งยืน เพื่อช่วยเหลือประชาชนทุกกลุ่มแก้ไขปัญหาหนี้สินอย่างครบวงจร ซึ่งได้จัดไปแล้ว 2 ครั้ง ที่กรุงเทพฯ และขอนแก่น และจะจัดงานครั้งที่ 3 ที่จังหวัดเชียงใหม่ ระหว่างวันที่ 16-18 ธันวาคม 2565 และในปี 2566 จะมีการจัดงานที่จ.ชลบุรี และอ.หาดใหญ่ จ.สงขลา

นอกจากนี้ กกร. ยังได้มีการหารือประเด็นและข้อเสนอที่สำคัญ ดังนี้

1. ประเด็นการประกาศนโยบายหาเสียงเลือกตั้งของพรรคการเมือง เรื่องการทยอยขึ้นค่าแรงขึ้นต่ำ 600 บาท และการจบปริญญาตรีมีเงินเดือน 25,000 บาท นั้น กกร. มีความเห็นว่าการปรับอัตราค่าจ้างขั้นต่ำในช่วงที่ผ่านมา มีความเหมาะสมแล้ว

โดยเฉพาะเศรษฐกิจไทยที่มีแนวโน้มยังไม่ฟื้นตัวจากสถานการณ์โควิดมากนัก ประกอบกับการขั้นค่าแรงขั้นต่ำมีการพิจารณาอย่างรอบด้าน ทั้งจากคณะอนุกรรมการพิจารณาอัตราค่าจ้างขั้นต่ำจังหวัด และคณะกรรมการค่าจ้าง (ไตรภาคี) โดยคำนึงถึง การครองชีพของลูกจ้าง รวมถึง อัตราเงินเฟ้อ ดัชนีค่าครองชีพ ราคาสินค้า ฯลฯ

การพิจารณาปรับค่าแรงจึงต้องมองในทุกมิติ ทั้งในมุมของนายจ้างและลูกจ้าง รวมถึงการคำนึงถึงความสามารถในการจ่ายค่าจ้างของนายจ้างซึ่งมีผลต่อการจ้างงานโดยรวม จากกรณีขึ้นค่าแรง 300 บาทต่อวันเมื่อปี 2554 ที่ถึงแม้จะดำเนินการได้สำเร็จ แต่ต้องยอมรับว่าช่วงแรกโดยเฉพาะ SME ปรับตัวค่อนข้างลำบาก

ส่วนธุรกิจหรืออุตสาหกรรมขนาดใหญ่บางรายก็ปรับเป็นการย้ายฐานการผลิตไปประเทศอื่นแทน ขณะเดียวกันหากทยอยขึ้นค่าแรงขั้นต่ำเป็น 600 บาทต่อวัน จากปัจจุบันที่ค่าแรงเฉลี่ยอยู่ที่ 328 – 354 บาทต่อวัน ซึ่งถึงแม้ว่าจะเป็นการทยอยขึ้นก็จะทำให้ต้นทุนภาคธุรกิจปรับเพิ่มขึ้นเกือบ 70% ทำให้ภาคธุรกิจอาจปรับตัวไม่ทัน

ขณะเดียวกัน ปีหน้า SME ยังคงมีปัญหาด้านรายได้และสภาพคล่องในช่วงที่ เศรษฐกิจไทยเพิ่งเริ่มฟื้นตัว อัตราเงินเฟ้อสูงทั่วโลก และมีความเสี่ยงจากภาวะเศรษฐกิจโลกถดถอย ซึ่งประเทศไทยยังมีหลายธุรกิจที่ใช้แรงงานอย่างเข้มข้นทั้งภาคอุตสาหกรรม ภาคการเกษตร และ ภาคบริการ ดังนั้นการขึ้นค่าแรงขั้นต่ำอาจทำให้ SMEs หยุดหรือยกเลิกกิจการเพราะแบกรับต้นทุนไม่ไหว

ส่วนอุตสาหกรรมขนาดใหญ่คงต้องมีการทบทวนแผนการจ้างงาน การชะลอการลงทุนในระยะสั้น หรือแม้แต่การนำเอาเทคโนโลยีสมัยใหม่มาปรับใช้แทนแรงงาน รวมถึงการลงทุนตรงจากต่างประเทศที่อาจชะลอลงเพราะต้นทุนค่าแรงของไทยสูงมาก เมื่อเทียบกับประเทศเพื่อนบ้านและประเทศคู่แข่ง ซึ่งส่วนนี้จะกระทบต่อขีดความสามารถในการแข่งขันของประเทศ

นอกจากนี้ แรงงานที่มีทักษะสูงในปัจจุบัน ต่างมีค่าจ้างที่สูงและมีความ เหมาะสมอยู่แล้ว จึงควรมุ่งเน้นการพัฒนาทักษะให้กับแรงงานที่ยังคงมีทักษะไม่สูงมากนัก และเพิ่มผลิตภาพแรงงาน (Labor Productivity) เพื่อให้สอดรับกับความต้องการของตลาดแรงงานในปัจจุบันควบคู่ไป และควรคำนึงถึงแรงงานที่ได้รับผลประโยชน์จากการปรับขึ้นค่าแรงขั้นต่ำครั้งนี้ เนื่องจากแรงงานปัจจุบันไทยอาศัยแรงงานต่างด้าวภาคการผลิตและอุตสาหกรรมต่าง ๆ เป็นจำนวนมาก ทำให้ความมุ่งหวังของการขึ้นค่าแรงขั้นต่ำอาจจะไม่ได้ส่งผลต่อแรงงานไทยมากเท่าที่ควร

แต่อย่างไรก็ตาม กกร.ยังเห็นว่า การขึ้นค่าแรงขั้นต่ำตามภาวะของสถานการณ์เศรษฐกิจ และขึ้นอย่างมีขั้นมีตอนยังคงมีความจำเป็น หากได้มีการศึกษาผลกระทบอย่างรอบด้าน เชื่อว่าการปรับค่าแรงในระดับที่เหมาะสมจะเป็นประโยชน์ต่อภาพเศรษฐกิจ การปรับขึ้นค่าจ้างควรมีความสอดคล้องกับการสร้างเศรษฐกิจฐานความรู้ (Knowledge-based economy) และการพัฒนาทักษะ (Up-skill and re-skill) ของลูกจ้าง รวมถึงขีดความสามารถในการแข่งขันของประเทศ การลดความเหลื่อมล้ำ

ซึ่งต้องพิจารณาถึงความสมดุลของค่าจ้าง ทั้งในมุมของนายจ้างและลูกจ้าง และควรอยู่บนพื้นฐานของทักษะ องค์ความรู้ และประสิทธิภาพของแรงงาน (Pay by Skill) รวมถึงการจูงใจให้เกิดการเพิ่มผลิตภาพของแรงงาน นอกจากนี้ต้องคำนึงถึงความสามารถ ในการจ่ายค่าจ้างของนายจ้างซึ่งมีผลต่อการจ้างงานโดยรวม เพื่อให้การเติบโตของระบบเศรษฐกิจอยู่บนพื้นฐานที่มั่นคง ทั่วถึง และยั่งยืน เชื่อว่าการปรับค่าแรงในระดับที่เหมาะสมจะเป็นประโยชน์ต่อภาพเศรษฐกิจ

2. ด้วยความตระหนักถึงผลกระทบจากค่าครองชีพที่ปรับตัวสูงขึ้น และแนวโน้มอัตราดอกเบี้ยที่จะปรับเข้าสู่ระดับปกติตามทิศทางอัตราดอกเบี้ยทั่วโลก จึงมีความเห็นว่านโยบายปรับอัตราดอกเบี้ยแบบค่อยเป็นค่อยไปเพื่อชะลอผลกระทบต่อลูกค้าโดยเฉพาะกลุ่มเปราะบาง กลุ่มที่รายได้ยังกลับมาไม่เต็มที่ และผู้ประกอบการรายย่อยหรือ SMEs ให้ได้รับผลกระทบน้อยที่สุด สามารถประคองตัวในช่วงเปลี่ยนผ่านนี้ไปได้ โดยคำนึงถึงการส่งเสริมการออมเงินของประชาชนเป็นสำคัญ

นอกจากนี้ ธนาคารยังมีมาตรการช่วยเหลือลูกค้าลดภาระทางการเงิน และสนับสนุนการแก้ไขปัญหาหนี้สินอย่างยั่งยืน ซึ่งธนาคารแต่ละแห่งจะพิจารณาและเสนอแนวทางการช่วยเหลือการปรับโครงสร้างหนี้ที่เหมาะสมกับความสามารถในการชำระหนี้และความเสี่ยงของลูกค้าแต่ละราย เพื่อให้สามารถช่วยเหลือได้อย่างตรงจุด

3. กกร. มีความกังวลเกี่ยวกับอัตราค่าไฟฟ้าที่ กกพ. ได้มีการเปิดรับฟังความเห็นแนวทางการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) ของเดือนมกราคม – เมษายน 2566 ทั้ง 3 แนวทาง ตั้งแต่ 158 – 224 สตางค์/หน่วย (เพิ่มขึ้น 14-28%) ซึ่งกรณีมีการปรับขึ้นค่าไฟฟ้าในอัตราที่สูงมากถึงสองงวดติดต่อกัน ย่อมจะส่งผลกระทบอย่างรุนแรงต่อภาระค่าครองชีพของประชาชน และต้นทุนในการดำเนินธุรกิจทั้งภาคการผลิตและภาคบริการที่ยังอยู่ในช่วงฟื้นตัวจากผลกระทบทางเศรษฐกิจ รวมทั้งเป็นการบั่นทอนขีดความสามารถในการแข่งขันประเทศ

ดังนั้น กกร. จึงเสนอขอให้รัฐบาลพิจารณาชะลอการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) ของเดือนมกราคม – เมษายน 2566 ออกไปก่อน เพื่อบรรเทาผลกระทบของประชาชนและภาคธุรกิจ เนื่องจากแนวโน้มราคาค่าเชื้อเพลิงและค่าซื้อไฟฟ้าในปี 2566 ตามข้อมูลจาก กกพ. จะมีแนวโน้มชะลอตัวและลดลงในช่วงครึ่งหลังของปี 2566 สอดคล้องกับการผลิตก๊าซจากอ่าวไทยที่จะสามารถกลับมาผลิตได้มากขึ้นกว่าปัจจุบัน ก็จะทำให้ต้นทุนค่าเชื้อเพลิงที่นำมาผลิตไฟฟ้าลดลงกลับเข้าสู่ภาวะปกติ

ไฟเขียวจ่ายปันผล 1 บาท/หุ้น จับตา Q1 คาดผลงานแรงรับซัมเมอร์ ปล่อยหมัดเด็ดรุกตลาด Non-Tea ต่อเนื่อง")

")

และการประชุมอื่นๆ ที่เกี่ยวข้องประจำปี 2567")

")

เพื่อรับเงินคืน")