ภาวะตลาดที่อยู่อาศัยปี 2567-2568

โดย ดร.ประศาสน์ ตั้งมติธรรม

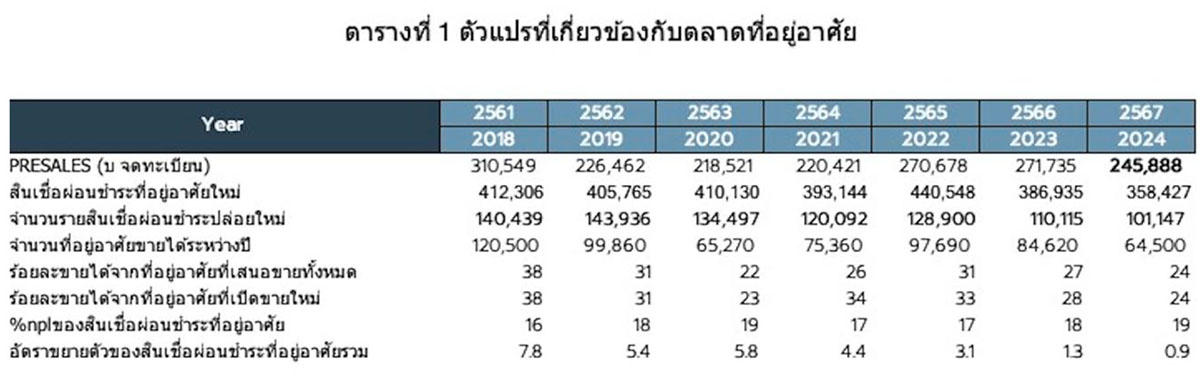

ในปี 2567 ที่ผ่านมา สิ่งที่โจษจันกันอื้ออึงเกี่ยวกับตลาดที่อยู่อาศัยก็คือ ยอดขายถล่มทลาย แต่ในทางลดลงไม่ใช่เพิ่มขึ้น แต่ในความเป็นจริงแล้ว ตัวเลขยอดสัญญาของ 10 บริษัทในตลาดหลักทรัพย์ตามประมาณการอยู่ที่ราว 246,000 ล้านบาท หรือ ลดจากปีที่แล้วที่ราว 272,000 ล้านบาท เพียงไม่ถึง 10% หรือ ที่ 9.5% เท่านั้น ตลาดโจษจันกันต่อไปว่า สถาบันการเงินต่างปฏิเสธการให้สินเชื่อผ่อนชำระที่อยู่อาศัย แต่ความเป็นจริงคือ ยอดสินเชื่อผ่อนชำระที่อยู่อาศัยที่ปล่อยใหม่ในปี 2567 ก็ลดลงราว 8% ซึ่งก็สอดคล้องกัน ความแปรผันระหว่างตัวแปรต่างๆ ดังกล่าวมาข้างต้นอาจมีบ้างแต่เป็นผลสืบเนื่องจาก random effects สถิติต่างๆ ข้างต้นให้แสดงไว้ในตารางที่ 1 เมื่อดูจากยอดสินเชื่อที่ปล่อยใหม่ที่สูงขึ้นถึงระดับ 440,000 ล้านในปี 2565 แล้ว คงจะปฏิเสธไม่ได้ว่า สินเชื่อผ่อนชำระที่อยู่อาศัยเป็นปัจจัยสำคัญที่ผลักดันให้ยอดขายที่อยู่อาศัยทั้งเป็นจำนวนเงินและจำนวนหน่วยขึ้นถึงระดับสูงสุดในช่วง 4-5 ปีมานี้

สำหรับตัวเลขประมาณการจำนวนหน่วยที่อยู่อาศัยที่ขายได้ในช่วงปี 2567 นั้นใกล้เคียงกับปี 2563 ที่เกิดการระบาดของโควิด 19 อย่างกะทันหันและรุนแรง ประมาณการนี้อยู่บนฐานของข้อมูล 3 ไตรมาส แต่ภาวะการขายน่าจะมีการฟื้นตัวในช่วงปลายปี ตัวแปรอีกตัวที่เกี่ยวข้องกับการขายคือ % ของ total supply ที่ขายได้ ซึ่งก็ลดลงตั้งแต่ปี 2561 ที่ 38% จนเหลือในปี 2567 ที่เพียง 24% นี่คือ % ที่ขายได้จากสินค้าทั้งหมดที่นำเสนอซึ่งมีทั้งสินค้าค้างมาจากปีก่อนหน้าและสินค้าที่เปิดขายใหม่ในปี 2567 %การขายจากสินค้าเปิดขายใหม่ก็มีแนวโน้มลดลงในลักษณะใกล้เคียงกัน สถิติ %ขายอาจจะมีการโยงกับภาวะเศรษฐกิจซึ่งก็มีอัตราขยายตัวในระดับต่ำมาตั้งแต่ช่วงโควิดแล้ว ดังนั้น ผลกระทบของภาวะเศรษฐกิจต่อ %การขายจึงไม่น่าจะแตกต่างกันอย่างมีนัยสำคัญ แต่ปัจจัยสำคัญที่ควรจะกล่าวถึงคือเบื้องหลังที่สนับสนุนกำลังซื้อ นั่นก็คือ %NPLของสินเชื่อผ่อนชำระที่อยู่อาศัย เมื่อ %NPL สูงขึ้น สถาบันการเงินก็จะระมัดระวังและเข้มงวดในการปล่อยสินเชื่อใหม่ จำนวนผู้บริโภคที่ผ่านการพิจารณาอนุมัติสินเชื่ออาจจะมีจำนวนน้อยลง ทำให้ %ขายได้น้อยลงด้วย แล้ว NPL มาจากไหน ก็ต้องบอกว่ามาจากภาวะรายได้ที่ไม่พอกับรายจ่ายซึ่งใช้เพื่อผ่อนชำระ ส่วนผู้ที่กำลังผ่อนชำระอยู่แล้วก็อาจผิดนัด ส่วนผู้ที่ยังไม่ได้ผ่อนก็คงจะมีกำลังซื้อไม่พอหรือไม่ผ่านการพิจารณาสินเชื่อ

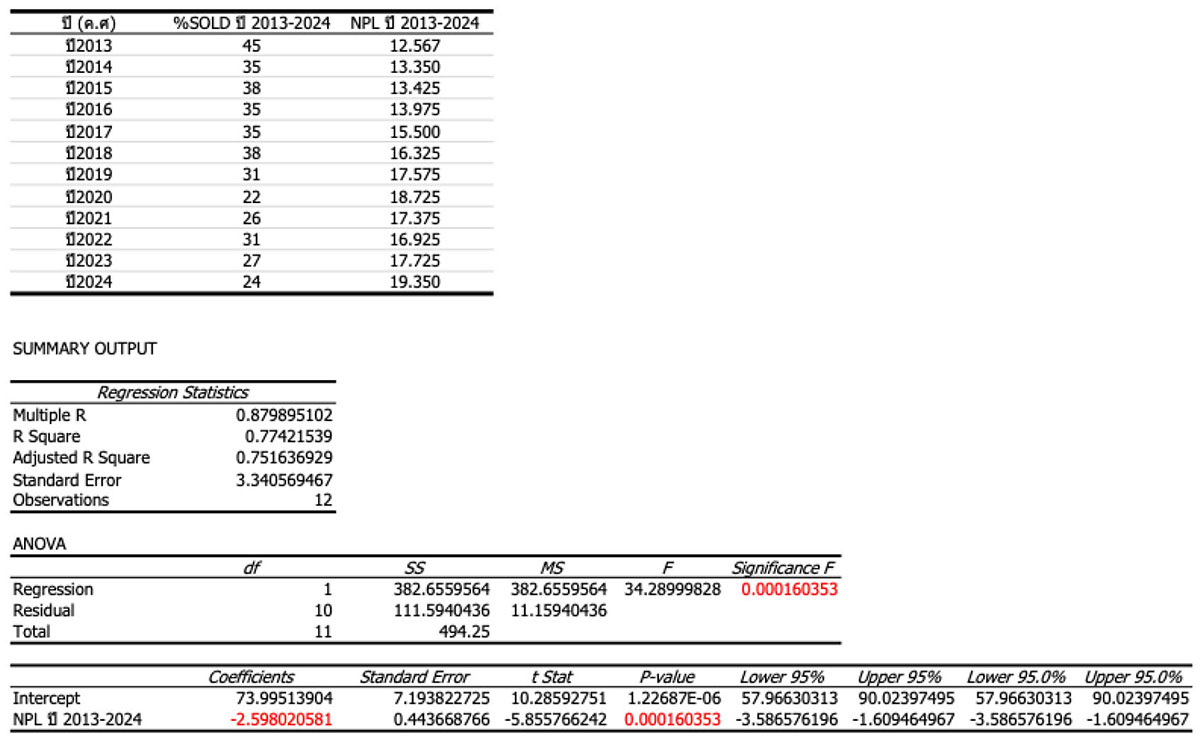

รูปที่ 1 แสดงการหาความสัมพันธ์ระหว่างตัวแปร %NPL กับ % รายได้ ปรากฏว่า %ขายได้ มีความสัมพันธ์กับ %NPL สูงถึง 75% และ %NPL เพิ่มขึ้น 1 หน่วยเปอร์เซนต์จะลด %ขายได้ภึง 2.6 หน่วย% ถ้าหาก % NPL ลดลง 10 หน่วยเปอร์เซนต์ %ขายได้จะอยู่ที่ระดับเกือบๆ 50% ดังนั้นตลาดที่อยู่อาศัยจะอยู่ในภาวะที่แข็งแรงได้ก็ต้องมาจาก การดูแลคุณภาพสินเชื่อของสถาบันการเงินที่จะต้องไม่ปล่อยสินเชื่อเพียงเพื่อแข่งขันกันเชิงปริมาณ นอกจากนี้ %NPL ไม่ได้เพิ่มขึ้นทันทีทันใดจึงเป็นสิ่งที่อยู่ในวิสัยที่สถาบันการเงินและธนาคารแห่งประเทศไทยสามารถจะควบคุมดูแลได้

เมื่อพิจารณาถึงอนาคต ภาวะเศรษฐกิจไทยน่าจะยังคงขยายตัวในอัตราต่ำอย่างที่ผ่านมาต่อไป โอกาสเดียวที่อาจดีขึ้นคือ การลงทุนจากจีนที่จะเพิ่มขึ้นในปี 2568. ภาวะเศรษฐกิจที่ดีขึ้นเล็กน้อยอาจจะทำให้ยอดขายที่อยู่อาศัยอย่างดีที่สุดกลับไปสู่ระดับ 100,000 หน่วยต่อปี ซึ่งก็น่าจะสอดคล้องกับ %NPL ที่น่าจะกลับไปสู่ระดับ 17% ในช่วง 3-4 ปีที่ผ่านมา แต่ที่จะหวังให้เกินกว่า 100,000 หน่วยคงเป็นไปได้ยากมาก

12363

ผู้ช่วย SMEs และ ผู้ประกอบการไทยลุยตลาดยุคเอไอ ปี 2025”")

")

YunShanFu และ UnionPay QR")

ยื่นไฟลิ่งขาย IPO 59.50 ล้านหุ้น เตรียมเข้า เอ็ม เอ ไอ เป้าหมายเป็นหนึ่งในผู้นำผลิตภัณฑ์เพื่อสุขภาพ ความงาม เบอร์ 1 เอเชีย แต่งตั้ง ไพโอเนีย แอดไวเซอรี่ เป็นที่ปรึกษาทางการเงิน")

คว้ารางวัลชนะเลิศ RSPO Excellence Awards 2024")