โดย : ดร. กําพล อดิเรกสมบัติ (This email address is being protected from spambots. You need JavaScript enabled to view it.) หัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดเงิน

พนันดร อรุณีนิรมาน (This email address is being protected from spambots. You need JavaScript enabled to view it.) นักเศรษฐศาสตร์อาวุโส

จิรายุ โพธิราช (This email address is being protected from spambots. You need JavaScript enabled to view it.) นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

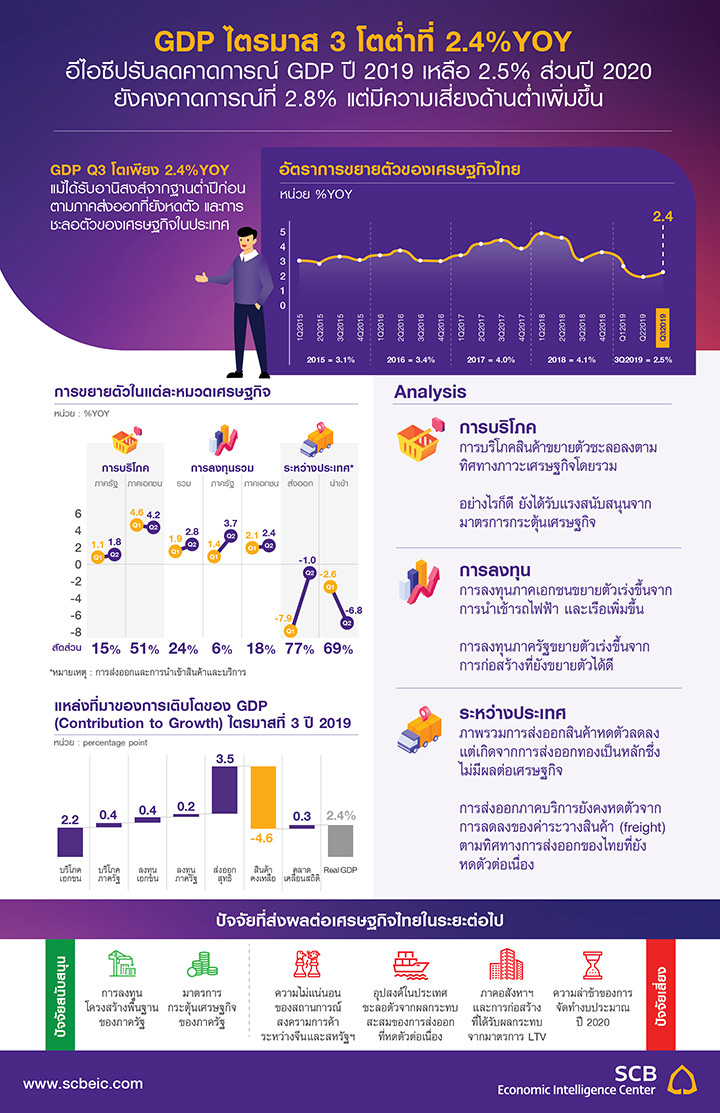

• เศรษฐกิจไทยไตรมาส 3/2019 ขยายตัวต่ำเพียง 2.4%YOY แม้จะได้รับอานิสงส์จากปัจจัยฐานต่ำในปีก่อน โดยเกิดจากภาคส่งออกสินค้าที่ยังหดตัวต่อเนื่อง ขณะที่ภาคเศรษฐกิจในประเทศทั้งการบริโภคและการลงทุนมีการชะลอตัว

• อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยปี 2019 จาก 2.8% เหลือ 2.5% จากตัวเลขเศรษฐกิจไทยไตรมาส 3 ที่ออกมาต่ำกว่าคาด รวมถึงภาคเศรษฐกิจในประเทศที่ยังมีทิศทางชะลอตัวต่อเนื่องในช่วงที่เหลือของปี

• ทั้งนี้แม้เศรษฐกิจโดยรวมจะยังไม่เข้าสู่ภาวะเศรษฐกิจถดถอย (technical recession) แต่ภาคการผลิต (manufacturing) ยังคงอยู่ในภาวะเศรษฐกิจถดถอยต่อ ซึ่งน่าจะทำให้การฟื้นตัวของการจ้างงาน รายได้นอกภาคเกษตรมีความเสี่ยงสูงขึ้น

• สำหรับปี 2020 อีไอซีคงคาดการณ์ที่ 2.8% แต่มีความเสี่ยงด้านต่ำเพิ่มขึ้นจากภาคส่งออกที่ยังคงมีหลายปัจจัยกดดัน รวมถึงการบริโภคและการลงทุนภาคเอกชนที่มีแนวโน้มชะลอลง

Key points

เศรษฐกิจไทยไตรมาส 3 ปี 2019 ขยายตัวที่ 2.4%YOY จาก 2.3%YOY ในไตรมาสก่อนหน้า นับเป็นการขยายตัวในระดับต่ำแม้จะได้รับอานิสงส์จากปัจจัยฐานต่ำในช่วงปีก่อนหน้า ทั้งนี้การเติบโตแบบเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QoQ sa) พบว่าขยายตัวที่ 0.1% ชะลอลงจากไตรมาสก่อนหน้าที่ขยายตัว 0.4% สะท้อนภาพรวมเศรษฐกิจยังคงชะลอต่อเนื่อง

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure Approach) ยังถูกกดดันจากภาคส่งออกที่ยังคงหดตัว ประกอบกับการบริโภคภาคเอกชนที่ขยายตัวชะลอลง

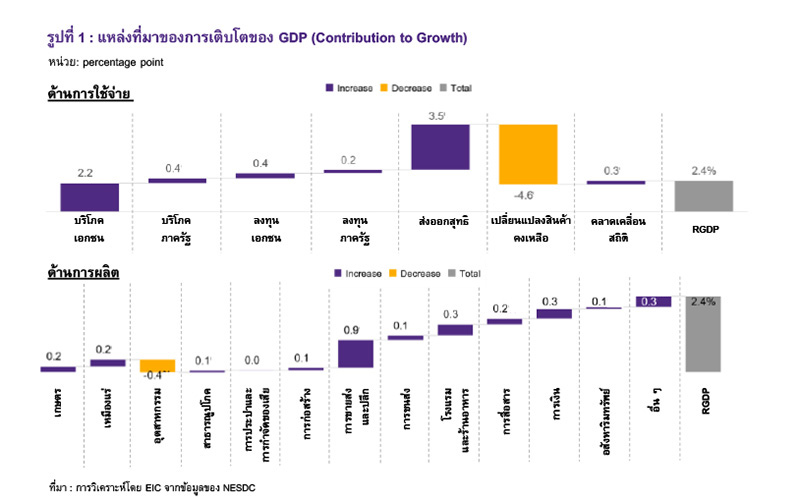

• แม้ภาพรวมการส่งออกสินค้าจะหดตัวน้อยลง แต่เกิดจากการส่งออกทองเป็นหลักซึ่งไม่มีผลต่อเศรษฐกิจไทย โดยมูลค่าการส่งออกสินค้าที่แท้จริงไตรมาส 3 หดหัวที่ -0.3%YOY ชะลอจากไตรมาสก่อนหน้าที่หดตัวถึง -5.8%YOY อย่างไรก็ดี สาเหตุของการหดตัวน้อยลงของภาคส่งออกเกิดจากการส่งออกทองคำ (ไม่ได้ขึ้นรูป) ในระดับสูง (จากตัวเลขกระทรวงพาณิชย์ มูลค่าการส่งออกทองในไตรมาส 3 ขยายตัวมากถึง 302.5%YOY ทำให้การส่งออกในภาพรวมที่หดตัว -0.5%YOY หดตัวมากขึ้นเป็น -4.5%YOY เมื่อหักผลของการส่งออกทอง) ทั้งนี้การส่งออกนำเข้าทองไม่ถือเป็นกิจกรรมทางเศรษฐกิจ เนื่องจากไม่ได้มีการสร้างมูลค่าเพิ่ม ดังนั้นการส่งออกทองที่เพิ่มมากขึ้น จะถูกหักในส่วนของการเปลี่ยนแปลงสินค้าคงเหลือ (change in inventories) ซึ่งมีผลทำให้ส่วนเปลี่ยนแปลงสินค้าคงเหลือมี contribution to growth เป็นลบมากถึง 4.6 percentage points ในไตรมาสที่ 3 ที่ผ่านมา (รูปที่ 1)

• มูลค่าการนำเข้าสินค้าที่แท้จริงหดตัวที่ -7.7%YOY ตามการนำเข้าวัตถุดิบและสินค้าขั้นกลางสำหรับการผลิตสินค้าส่งออกที่ลดลง โดยมูลค่าการนำเข้าสินค้าหดตัวต่อเนื่องเป็นไตรมาสที่ 4 ซึ่งการหดตัวของมูลค่าการนำเข้าดังกล่าวมีส่วนช่วยทำให้มูลค่าการส่งออกสุทธิ (net exports) ขยายตัวได้

• การส่งออกภาคบริการยังคงหดตัวจากการลดลงของค่าระวางสินค้า (freight) โดยการส่งออกบริการมีการหดตัวที่ -3.2%YOY เป็นผลมาจากการลดลงของค่าระวางสินค้าตามทิศทางการส่งออกของไทยที่ยังหดตัวต่อเนื่อง อย่างไรก็ดี ยังได้รับแรงสนับสนุนจากจำนวนนักท่องเที่ยวที่ขยายตัวเพิ่มขึ้นจากปัจจัยฐานต่ำในช่วงปีก่อนเป็นหลัก

• การบริโภคภาคเอกชนขยายตัวชะลอลงที่ 4.2%YOY จากการชะลอลงในสินค้าทุกประเภท ทั้งสินค้าคงทน กึ่งคงทน และไม่คงทน สะท้อนภาคเศรษฐกิจในประเทศที่มีทิศทางชะลอต่อเนื่อง เนื่องจากได้รับผลกระทบจากภาคส่งออกที่หดตัวในช่วงก่อนหน้า อย่างไรก็ดี การบริโภคโดยเฉพาะในหมวดสินค้าไม่คงทนยังได้รับปัจจัยสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ออกมาในช่วงปลายไตรมาสที่ 3 ทำให้ยังสามารถขยายตัวได้ในระดับ 4.2%YOY

• การลงทุนภาคเอกชนขยายตัวที่ 2.4%YOY เร่งขึ้นจากไตรมาสก่อนหน้าที่ขยายตัว 2.1%YOY จากการนำเข้ารถไฟฟ้าและเรือเป็นสำคัญ อย่างไรก็ดี การลงทุนในหมวดยานยนต์มีการชะลอตัวตามยอดขายรถยนต์เชิงพาณิชย์ ขณะที่ด้านการก่อสร้างก็มีการขยายตัวชะลอลงเช่นกัน โดยส่วนหนึ่งอาจเป็นผลจากมาตรการ LTV

• การลงทุนภาครัฐขยายตัวเร่งขึ้นจากการก่อสร้างที่ยังขยายตัวได้ดีและเครื่องจักรเครื่องมือที่

หดตัวชะลอลง การลงทุนภาครัฐขยายตัวที่ 3.7%YOY เร่งขึ้นจาก 1.4%YOY ในไตรมาสก่อนหน้า เป็นผลมาจากการก่อสร้างที่ยังขยายตัวได้ดีที่ 5.1%YOY แม้จะชะลอลงจาก 5.8%YOY ในไตรมาสก่อนหน้า ในส่วนของการลงทุนเครื่องจักรเครื่องมือหดตัวชะลอลงที่ -0.5%YOY จากการหดตัวสูงที่ -8.5%YOY ในไตรมาสก่อนหน้า

ในด้านการผลิต (Production Approach) การผลิตสินค้าอุตสาหกรรมมีการหดตัวเพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า ขณะที่การผลิตในหมวดอื่นมีการขยายตัวเพียงเล็กน้อย

• การผลิตสินค้าอุตสาหกรรมหดตัวที่ -1.5%YOY ตามการผลิตสินค้าเพื่อการส่งออกเป็นสำคัญ เช่น คอมพิวเตอร์ เครื่องจักร ยางและพลาสติก และการผลิตรถยนต์

• สาขาการขายส่งและการขายปลีกขยายตัวชะลอลงที่ 5.6%YOY จากไตรมาสก่อนที่ขยายตัว 5.9%YOY โดยชะลอตัวตามการผลิตสินค้าอุตสาหกรรมและการนำเข้าสินค้าบริโภค

• สาขาการก่อสร้างขยายตัวชะลอลงที่ 2.7%YOY จากไตรมาสก่อนหน้าที่ขยายตัว 3.4%YOY โดยการขยายตัวมีสาเหตุจากการก่อสร้างภาครัฐเป็นสำคัญ ขณะที่การก่อสร้างภาคเอกชนทรงตัว

• ภาคการเกษตรขยายตัวที่ 1.5%YOY หลังจากหดตัวที่ -1.3%YOY ในไตรมาสก่อนหน้า เป็นผล

มาจากการเพิ่มขึ้นของการผลิตพืชหลัก ได้แก่ พืชผัก ยางพารา และปาล์มน้ำมัน และในหมวดปศุสัตว์

• ภาคบริการโรงแรมและภัตตาคารได้รับแรงสนับสนุนจากจำนวนนักท่องเที่ยวที่ขยายตัวเร่งขึ้นที่ 7.0%YOY เทียบกับไตรมาสที่ 2 ที่ขยายตัว 1.4%YOY จึงส่งผลให้ GDP สาขาโรงแรมและภัตตาคารขยายตัวเร่งขึ้นเช่นกันที่ 6.6%YOY เทียบกับไตรมาสที่ 2 ที่ขยายตัว 3.7.%YOY

Implication

อีไอซีปรับลดคาดการณ์เศรษฐกิจไทยปี 2019 จาก 2.8% เหลือ 2.5% โดยคาดว่าในไตรมาสสุดท้ายจะขยายตัวประมาณ 2.6%YOY โดยสาเหตุหลักของการปรับลดประมาณการเกิดจากตัวเลขเศรษฐกิจไตรมาส 3 ที่ออกมาต่ำกว่าคาด (อีไอซีคาดขยายตัว 2.7%YOY เท่ากับ Bloomberg Concensus) ซึ่งเป็นผลจากภาคเศรษฐกิจในประเทศที่ชะลอตัวมาก โดยเฉพาะในส่วนของการลงทุนภาคเอกชนที่ได้รับผลกระทบจากภาคส่งออกที่ยังหดตัวต่อเนื่อง ผลกระทบของมาตรการ LTV ต่อการลงทุนด้านการก่อสร้าง และการลดลงของยอดขายรถยนต์เชิงพาณิชย์ นอกจากนี้ ยังรวมถึงการลดลงของส่วนเปลี่ยนแปลงสินค้าคงเหลือที่ลดลงมากกว่าคาด ทำให้เป็นปัจจัยกดดันสำคัญของเศรษฐกิจไทยในไตรมาส 3 ที่ผ่านมา

ทั้งนี้แม้เศรษฐกิจโดยรวมจะยังไม่เข้าสู่ภาวะเศรษฐกิจถดถอย (technical recession) แต่ภาคการผลิต (manufacturing) ยังคงอยู่ในภาวะเศรษฐกิจถดถอยต่อ ซึ่งน่าจะทำให้การฟื้นตัวของการจ้างงาน รายได้นอกภาคเกษตรมีความเสี่ยงสูงขึ้น โดยแม้ว่าในภาพรวมเศรษฐกิจไทยยังคงขยายตัวที่ 0.1% ในช่วงไตรมาส 3 เมื่อเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล (%QoQ sa) แต่ก็นับเป็นการขยายตัวที่ต่ำที่สุดตั้งแต่ไตรมาสที่ 3/2018 อย่างไรก็ดี หากพิจารณา GDP ภาคการผลิต (Manufacturing) พบว่ายังอยู่ในภาวะ technical recession โดยล่าสุด ภาคการผลิตยังคงหดตัวเมื่อเทียบกับไตรมาสก่อนหน้า -0.9% QoQ sa ซึ่งเป็นการหดตัว 3 ไตรมาสติดต่อกันตั้งแต่ไตรมาสที่ 1/2019 (-1.7% และ -0.5% QoQ sa ในไตรมาสที่ 2) ซึ่งจากแนวโน้มการส่งออกที่ยังหดตัวต่อเนื่อง บวกกับการสะสมสินค้าคงคลังของสินค้าอุตสาหกรรมที่ยังคงเพิ่มขึ้น อีไอซีมองว่า แนวโน้มการฟื้นตัวของภาคการผลิตจะยังเป็นไปอย่างช้าๆ ในระยะต่อไป ในส่วนของการลงทุนภาคเอกชน ข้อมูลล่าสุดบ่งชี้ว่าได้มีการหลุดออกจากภาวะ technical recession แล้ว โดยกลับมาขยายตัวได้ 1.0% QoQ sa หลังจากหดตัวสองไตรมาสติดในช่วงครึ่งปีแรกของปี อย่างไรก็ตาม การกลับมาขยายตัวได้ของการลงทุนภาคเอกชนส่วนใหญ่มาจาก การซื้ออุปกรณ์หรือเครื่องจักร (ขยายตัว 1.4% QoQ sa) ในขณะที่ ภาคการก่อสร้างแม้จะมีการขยายตัวแต่อยู่ในระดับที่ค่อนข้างต่ำเพียง 0.1% QoQ sa (เทียบกับ 0.0% ในไตรมาสที่ 2/2019)

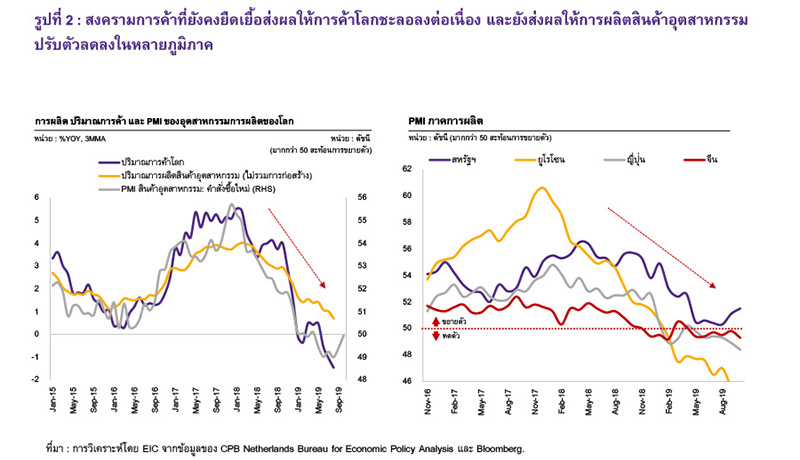

สำหรับเศรษฐกิจไทยในไตรมาสที่ 4 อีไอซีมองว่าการส่งออกยังคงหดตัวแต่ในอัตราที่น้อยลงเนื่องจากได้รับอานิสงส์ปัจจัยฐานต่ำ เนื่องจากสถานการณ์การค้าโลกยังมีทิศทางชะลอต่อเนื่องสะท้อนจาก Global Manufacturing PMI ที่ยังอยู่ในโซนหดตัว (ระดับต่ำกว่า 50) รวมถึง PMI ของประเทศสำคัญก็ยังมีทิศทางลดลงต่อเนื่อง (รูปที่ 2) โดยคาดว่าการส่งออกทั้งปี 2019 จะหดตัวที่ 2.5% ซึ่งจากการส่งออกที่ยังมีแนวโน้มหดตัว จะส่งผลต่อภาคเศรษฐกิจในประเทศ ผ่านภาคการผลิตที่ยังคงอยู่ในภาวะ technical recession ทำให้คาดว่าการฟื้นตัวของการจ้างงานนอกภาคเกษตรที่เริ่มลดลง และค่าจ้างนอกภาคเกษตรที่ชะลอตัวลง อาจยังคงดำเนินต่อไป และจะทำให้การฟื้นตัวของกำลังซื้อในประเทศได้รับผลกระทบตามไปด้วย ดังนั้นอีไอซีจึงมองว่าในช่วงไตรมาสสุดท้ายของปี 2019 การลงทุนและการบริโภคภาคเอกชนจะมีแนวโน้มชะลอต่อเนื่อง อย่างไรก็ดี มาตรการกระตุ้นเศรษฐกิจของภาครัฐ (เช่น มาตรการประกันรายได้เกษตรกร และมาตรการชิม ช้อป ใช้ รวมถึงการให้สินเชื่อดอกเบี้ยต่ำ เป็นต้น) ก็อาจมีส่วนช่วยพยุงเศรษฐกิจได้บ้างผ่านการบริโภคสินค้าไม่คงทนในช่วงที่เหลือของปี

สำหรับปี 2020 อีไอซีคงคาดการณ์ที่ 2.8% แต่มีความเสี่ยงด้านต่ำเพิ่มขึ้นจากจากภาคส่งออกที่ยังคงมีหลายปัจจัยกดดัน รวมถึงการบริโภคและลงทุนภาคเอกชนที่มีแนวโน้มชะลอลง จากการที่เศรษฐกิจประเทศคู่ค้าสำคัญของไทยมีแนวโน้มขยายตัวชะลอลงในปีหน้า ประกอบกับสงครามการค้าระหว่างจีนและสหรัฐฯ ที่ยังมีความไม่แน่นอนสูง แต่จะมีปัจจัยสนับสนุนจากปัจจัยฐานต่ำของการส่งออกในปี 2019 อีไอซีจึงประเมินว่าการส่งออกมีแนวโน้มขยายตัวเล็กน้อยที่ 0.2% ในส่วนของการลงทุนภาคเอกชน คาดขยายตัวชะลอลงจากปี 2019 เล็กน้อยตามภาคส่งออกที่ยังไม่ฟื้นตัว ประกอบกับการก่อสร้างภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบจากมาตรการ LTV

อย่างไรก็ดี ภาพรวมการลงทุนของประเทศจะได้รับแรงสนับสนุนจากการลงทุนภาครัฐ ในส่วนของการก่อสร้างและบำรุงรักษาถนน การก่อสร้างรถไฟฟ้าสายสีส้มตะวันออก รถไฟทางคู่ และมอเตอร์เวย์ เป็นสำคัญ นอกจากนี้ ความล่าช้าของการจัดทำงบประมาณปี 2020 ก็จะส่งผลให้โครงการลงทุนภาครัฐบางส่วนมีการเลื่อนไปเบิกจ่ายได้มากขึ้นในปี 2020 ดังนั้นอีไอซีจึงคาดว่าการลงทุนภาครัฐมีแนวโน้มขยายตัวได้ดีที่ราว 8.0% ในส่วนของการบริโภคภาคเอกชนมีทิศทางชะลอลงเช่นกันจากหลายปัจจัยกดดัน ได้แก่ เศรษฐกิจในประเทศที่ยังมีทิศทางชะลอต่อเนื่องซึ่งจะเป็นปัจจัยกดดันต่อการขยายตัวของรายได้ประชาชน ทิศทางการปล่อยสินเชื่อที่จะเข้มงวดมากขึ้นตามภาวะเศรษฐกิจ การลดลงของยอดซื้อรถยนต์ในระยะข้างหน้า และหนี้ครัวเรือนที่อยู่ในระดับสูง ทั้งนี้ต้องติดตามภาครัฐว่าจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในปี 2020 หรือไม่ และจะมีการจัดทำในรูปแบบใด โดยหากมาตรการกระตุ้นยังคงเป็นแบบเดิมที่มีขนาดเล็กและกระจัดกระจาย (small and scattered) ก็อาจทำได้เพียงช่วยพยุงเศรษฐกิจในระยะสั้นเท่านั้น ขณะที่ความล่าช้าของการจัดทำงบประมาณปี 2020 อีไอซีคาดว่าจะจะมีการบังคับใช้ได้อย่างช้าที่สุดในช่วงเดือนกุมภาพันธ์ 2020 เนื่องจากมาตรา 143 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2560 ระบุว่า 1) สภาผู้แทนราษฎร ต้องพิจารณาร่างให้เสร็จภายใน 105 วัน นับตั้งแต่วันที่ร่างมาถึงสภาฯ (ในกรณีนี้ คือช่วงกลางเดือนตุลาคม 2019) หากไม่เสร็จภายในกำหนดให้ถือว่าเห็นชอบและเสนอต่อไปที่วุฒิสภา และ 2) วุฒิสภาจะต้องให้ความเห็นชอบหรือไม่ให้ความเห็นชอบภายใน 20 วัน นับแต่วันที่ร่างพระราชบัญญัติงบประมาณนั้นมาถึงวุฒิสภา โดยจะแก้ไขเพิ่มเติมใดๆ มิได้ ถ้าพ้นกําหนดเวลาดังกล่าวให้ถือว่าวุฒิสภาเห็นชอบกับร่างพระราชบัญญัตินั้น ซึ่งจากความล่าช้าดังกล่าว จะทำให้การเบิกจ่ายงบลงทุนของภาครัฐ (ที่ยังไม่ได้ก่อหนี้ผูกพัน) ล่าช้าตามไปด้วย แต่ในกรณีของรายจ่ายประจำยังสามารถเบิกจ่ายได้โดยใช้กรอบงบประมาณเก่าไปพลางก่อน

สำหรับแนวโน้มนโยบายการเงิน อีไอซีมองว่าในช่วงที่เหลือของปีนี้ กนง. น่าจะคงอัตราดอกเบี้ยนโยบายไว้เพื่อรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจไทยในช่วงครึ่งปีแรกของปี 2020 โดยอีไอซีประเมินว่าการลดอัตราดอกเบี้ยนโยบายครั้งที่สองของปี 2019 ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในช่วงต้นเดือนพฤศจิกายนที่ผ่านมา กนง. น่าจะเห็นความเสี่ยงด้านต่ำต่ออัตราการขยายตัวของเศรษฐกิจในไตรมาสที่ 3/2019 อยู่บ้างแล้ว สะท้อนจากข้อความ “คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้และต่ำกว่าศักยภาพมากขึ้น” ในแถลงผลการประชุม กนง. ในวันที่ 6 พฤศจิกายน 2019 นอกจากนั้น ในผลการประชุมรอบดังกล่าว กนง. ได้มีการส่งสัญญาณถึงการใช้นโยบายด้านอื่นๆ นอกจากนโยบายการเงินเพียงอย่างเดียวในการจัดการปัญหาเชิงโครงสร้างและการกระตุ้นเศรษฐกิจในระยะข้างหน้า อย่างไรตาม อีไอซี ประเมินว่า กนง. มีโอกาสมากขึ้นที่จะลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้ง (25 basis points) ในช่วงครึ่งแรกของปี 2020 หากภาวะเศรษฐกิจไทยโดยเฉพาะอุปสงค์ในประเทศ (domestic demand) ยังไม่มีแนวโน้มฟื้นตัวอย่างชัดเจนในช่วงดังกล่าว โดยล่าสุดจากการให้สัมภาษณ์ของ รองประธาณกรรมการ กนง. ได้มีการกล่าวว่า อัตราดอกเบี้ยนโยบายที่ 1.25% นั้นไม่ใช่ขีดจำกัดของการลดอัตราดอกเบี้ยนโยบาย (policy rate floor) หากแต่คณะกรรมการจะพิจารณาตัวเลขเศรษฐกิจไทยเป็นสำคัญ (data dependent) และหากมองว่าเศรษฐกิจไทยปรับแย่ลงกว่าที่กรรมการคาดการณ์ไว้ ก็พร้อมใช้เครื่องมือทางการเงินซึ่งรวมถึงอัตราดอกเบี้ยนโยบายเพื่อกระตุ้นเศรษฐกิจไทยเพิ่มขึ้นต่อไปได้

AO11409

******************************************

Click Donate Support Web

พื้นที่เขตห้วยขวาง เข้าโรงควบคุมคุณภาพน้ำดินแดง")

ของคณะกรรมาธิการการพลังงาน วุฒิสภา")

ช่วงเมืองท่าแขก - จุดผ่านแดนนาเพ้า สปป. ลาว")

เปิดโมเดลธุรกิจใหม่ ‘Waylar Leasing’ (เวลาร์ ลีซซิ่ง)")